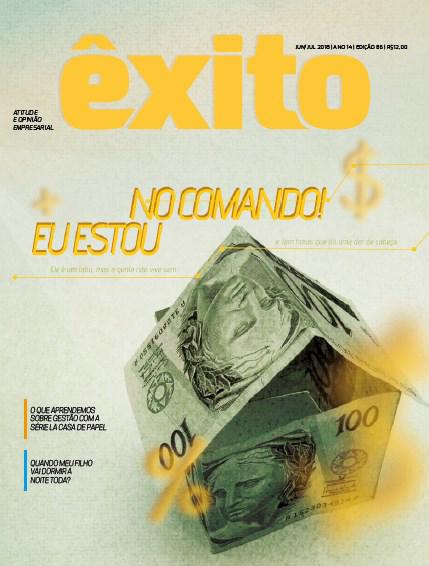

Eu estou no comando

Tem gente que não tem e pede por ele constantemente, tem gente que não consegue ter e que por não ter sente falta. Quando ele falta, falta tudo: do transporte ao acesso a qualquer coisa, do pão ao supérfluo. O que é supérfluo? Apenas falta e ponto. Vazio. Silêncio.

Ele é um tabu, mas a gente não vive sem. Tem um poder sedutor que pode nos fascinar e está em múltiplas referências. Já o vimos na banheira, no chão, sobre a mesa e até sobre a cama. Já o vimos evidenciar as mais extravagantes aventuras. Tem gente que cheira. Tem gente que aperta. Tem gente que esconde. Tem gente que tem medo. Tem gente que gosta. Tem gente que tem até fetiche. Tem gente que joga para o alto – mas estes eu nunca vi. Pois é, vamos falar sobre dinheiro.

Aprendemos as mais valiosas lições sobre liderança sem perceber. Tal como os valores e os hábitos que carregamos ao longo da vida, aprendemos no convívio com a família ao longo da primeira infância e da adolescência. As crenças que temos e que tornamos como verdade ou convicção nos levam a tomar atitudes no cotidiano. “O nosso sistema de crenças é formado desde a nossa infância, a partir de todas as influências que temos em nossa casa, com nossa família, pais, irmãos, avós, etc. Depois ela é completada pelo o que absorvemos de nossos amigos, das opiniões das pessoas que trabalham conosco e que consideramos ter mais conhecimentos, seja professores, colegas ou superiores diretos. As cresças ainda podem sofrer influências de diversos meios, como dos livros que lemos, dos programas de televisão que assistimos ou das redes sociais. O importante é compreender que o sistema de crenças é formado com o intuito de nos proteger! A maioria das crenças negativas ou limitantes estão baseadas no medo e ele nos paralisa, não deixa que consigamos alcançar nossos objetivos. Assim, se quisermos agir de uma forma diferente precisaremos identificar a crença que não nos deixa modificar a programação do nosso cérebro e então deixar de cultivar os mesmos medos”, explica Jéssica Andrade, empreendedora, criadora do projeto Riqueza de Mãe que ajuda mães a ter uma relação consciente com o dinheiro.

A linguagem e os discursos são, mais uma vez, sintomáticos sobre a relação das pessoas com o dinheiro. De acordo com Jéssica, sempre que uma crença negativa é reforçada, nosso cérebro precisa validar o que acreditamos e trabalha para que tenhamos situações que provem que aquilo é verdade. “Assim, frases famosas como: ‘Quem tudo quer, tudo perde’; ‘Para quem não tem nada, metade é o dobro’ cumprem uma função limitadora sobre nossas ações, pois nos conformam e mantém na zona de conforto. Essas crenças nos fazem aceita quando não conseguimos algo! Acreditar que ‘dinheiro não traz felicidade’, por exemplo, é muito comum para as pessoas, que tem até medo de ter dinheiro e serem acometidas por algum mal. Mas, na verdade, quem acredita neste tipo de paradigma nunca parou para avaliar o real sentido da frase que é: apenas ter o dinheiro não te fará feliz. Somos seres muito complexos e todas as nossas esferas de ação precisam estar saudáveis. Todos já ouvimos histórias sobre milionários acometidos por problemas emocionais, ansiedade, baixa autoestima, síndrome do pensamento acelerado, estresse, dificuldade de concentração, irritação frequente, fadiga, tensão nervosa, entre outros, e elas sempre ganham muita repercussão. O que não percebemos é que o ibope para estas notícias justifica e reforça a ideia de que ‘não se pode ter tudo na vida’, nos lançando, inconscientemente, na imobilidade. As nossas crenças devem ser identificadas para que tenhamos uma vida com mais prosperidade e abundância”, salienta a empreendedora.

POR QUE SOMOS ASSIM?

Falar de dinheiro ainda é um tabu em muitas famílias. Não falamos porque consideramos errado. Porque achamos que vamos parecer pessoas superficiais, que se importam mais com o ter do que com o ser e de forma alguma queremos que nossos filhos pensem e ajam dessa forma. Também podemos ser julgados como gananciosos ou materialistas. Mas não percebemos que, na verdade, estamos evitando falar sobre um assunto sério: o futuro!

“É fato que o dinheiro é considerado um tabu! Repare nas conversas entre familiares e amigos: vocês falam sobre praticamente tudo, menos de dinheiro. Se alguém começa o assunto, logo o outro vai dizer que isso é chato. E com certeza parece chato para muitas pessoas, pois requer um nível de esforço para entender e realmente tomar decisões. Falar sobre dinheiro requer responsabilidades e se a pessoa não for instruída sobre isso desde a infância acaba evitando ao máximo falar de dinheiro, que entende como algo muito complexo ou, pior, algo que está além do seu atendimento e que deve ser gerido pelos outros. Isso é muito grave!”, aponta Jéssica. Ela ainda destaca outras situações preocupantes como a ideia de que deve ser gerido pelos outros, ou ainda a crença de que aquele que se interessa no assunto é um especulador ou intrometido.

A situação piora quando o assunto esbarra em questões de segurança, já que não é raro encontrar alguém que tenha cautela ao falar sobre o assunto em função do medo de sequestros, assaltos ou roubos.

Assim, evita-se falar de dinheiro entre os amigos. Também não se fala em casa. “Pais que não falam passam para ‘proteger’ seus filhos dos problemas financeiros da família não os ensinam a gerenciar suas finanças ou que existe uma forma de sair das crises. As crianças crescem sem entender como funciona a dinâmica financeira entre outros ganhos e os gastos e quando chega a sua vez de resolver os problemas, não saberão o que fazer”, pontua. A visão de Jéssica é complementada pelo economista Felipe Pasqualin ao explicar que a educação financeira, tal qual a educação emocional, deveria ser tratada em todas as esferas da educação, desde a familiar até as redes de ensino, da primeira infância até a vida adulta. “O controle financeiro se tornou um tabu por alguns estigmas, tanto do ‘mão de vaca’, quando o de pessoas que ‘só pensam em dinheiro’. Não é um pecado planejar o seu futuro ou abrir mão de algumas frivolidades presentes para ter um colchão de segurança no futuro. Percebo, cada vez mais, seja por indicadores de endividamento, seja pelos próprios colegas economistas, que a educação financeira e o planejamento pessoal deveriam figurar entre as disciplinas obrigatórias. Afinal de contas, planejar o futuro é planejar o destino da sua própria vida!”, explica Felipe.

Não surpreende, portanto, que muita gente tenha dificuldades para fazer um planejamento financeiro pessoal. Para Felipe, a principal causa provém do imediatismo da população, que não trata do futuro com o mesmo afinco com que trata seu presente, esquecendo-se do chamado trade-off, ou abrir mão de algum ganho presente pela esperança de obter um ganho de maior vulto no futuro. Segundo o economista, as compras à vista são o melhor negócio, já que o financiamento e as compras a prazo tornam um bem de 30 a 50% mais oneroso, dependendo do horizonte de pagamento. E mesmo sabendo que nem todos podem se dar ao luxo de ficar sem alguns bens imediatos, vale a pena colocar a mão na consciência e substituir a aquisição desenfreada por uma aplicação em fundos seguros. “Antes que alguém diga que isso só funciona na teoria ou para os economistas, eu preciso dizer que aplico uma regra pessoal de 20%, ou seja, guardo 20% de todo e qualquer rendimento que tenha em fundos de investimento específicos, dependendo do prazo em que eu imagine que vá precisar do dinheiro.

Assim, consigo comprar a maioria dos bens à vista e ter excelentes oportunidades. Mas é claro que isso pode não se aplicar a todos. Quando se falam em famílias, por exemplo, as coisas costumam ser mais complexas já que para além dos gastos normais de um adulto como o financiamento de automóvel, aluguel, luz, água, internet, combustível e alimentação e manutenção da casa, ainda temos que acrescentar variáveis como escola, material, outros itens de alimentação que, dependendo da idade da criança, podem elevar esse cálculo, e ainda vestuário, entre outras necessidades. A capacidade de poupança das famílias deve, ao meu ver, ser seguida à risca, pois os imprevistos são quase recorrentes e se for mantido o estilo de apagar incêndios, uma hora ou outra a casa vai acabar pegando fogo!”, orienta Felipe.

A saída do modo bombeiro para entrar em modo poupador exige uma mudança pessoal na forma de enxergar o dinheiro para que as crenças limitantes não se sobreponham a vontade de realizar. Jéssica é um exemplo vivo. Vinda de uma família controladora, onde os pais eram poupadores extremistas, reproduziu esse comportamento por meio de anos até que, com a gestação, viu-se uma consumista arrependida de tudo o que comprava. “No início eu fiquei bastante confusa. Era tudo ou nada! Ou comprava muito e desnecessariamente, justificando que por estar grávida e trabalhar tanto, me esforçando tanto, eu merecia comprar tudo o que dessa vontade. Mas em outros momentos me arrependia e me sentia culpada. Passava dias sem comprar nada, simplesmente para não gastar!”, conta Jéssica. Depois de buscar o autoconhecimento e o desenvolvimento pessoal, conseguiu perceber que precisaria mudar seu comportamento para garantir a saúde das finanças da família e dar à filha Alana o melhor exemplo possível. “Percebi que pensava que apenas ganhando dinheiro eu seria feliz, mas na verdade, essa crença vinha dos meus pais e não precisavam ser minhas. Foi quando mudei essa relação que comecei a ser dona do meu dinheiro e não o contrário” diz.

Seria um erro pensar que não planejar o orçamento afeta somente a vida familiar. Se vivemos em um ambiente coletivo, é claro que a cultura financeira deficiente trará reflexos para toda e economia através de ciclos econômicos de curto, médio e longo prazo. De acordo com Felipe, com o consumo desenfreado sendo financiado pelo crédito, com altos juros e altas taxa de inadimplência, o ciclo de curto prazo pode ser aparentemente agradável, mas comprometerá as estruturas de crescimento de meio e longo prazo. O exemplo não está longe de nós. Todos conhecemos (e se não conhecemos, certamente o espelho se encarrega de reconhecer) alguém que mantém um padrão de vida com custo médio de 5 unidades e que, ao começar a ganhar 10 unidades, passa a aumentar seu custo médio em 2 unidades em crédito. Não é novidade para ninguém que, caso essa pessoa seja demitida ou caso o seu país passe por um período de retração monetária, irá pagar juros sobre os próprios juros do financiamento que já possui. “O cartão de crédito é o cheque pré-datado, com menção fiduciária por parte bancária, e não só do emitente físico. Ele é o anjo da guarda dos imediatistas, mesmo daqueles que acreditam ganhar bons salários. Se for puxar na ponta do lápis, normalmente as pessoas ganham um salário e devem os dois extremos. Entretanto, é óbvio que não vou demonizar o crédito, pois mesmo que seja um catalizador de gastos, não é a raiz dos problemas”, explica.

QUEM PODERÁ NOS DEFENDER

Enquanto as escolas parecem investir em práticas de educação financeira, quem já não se senta nos bancos escolares não tem mais tantas opções assim. A facilidade de crédito e o apelo ao consumo faz com que, muitas vezes as pessoas não consigam eleger as prioridades adequadas a sua realidade financeira causando consequências como o endividamento e todos os transtornos causados por ele, seja de ordem física ou emocional. Mudar os hábitos não é uma tarefa fácil e todo suporte possível para que isso ocorra é bem-vindo.

E de onde viria senão da empresa? A iniciativa da Sopasta, em Tangará, é um exemplo de como a empresa assume parte da responsabilidade sobre a mudança de hábitos através do Programa Mais Qualidade de Vida. De acordo com a gerente de Recursos Humanos da Sopasta, Andréia Thomazoni, foi através da conscientização dos colaboradores que se buscou intensificar a prevenção de doenças, redução de acidentes e ainda trabalhar o tema de gerenciamento das finanças para que os colaboradores entendessem que o quanto se ganha não é tão importante quanto a forma com que se administra o valor recebido.

Com início em 2017, o Programa Mais Qualidade de Vida, estruturado de forma que permita trabalhar a saúde física, emocional, social, financeira e a segurança dos colaboradores promove capacitações anuais para ensinar os trabalhadores a criar planilhas orçamentarias e controlá-las, bem como formular suas metas e realizações dentro do período de tempo estabelecido e com base no faturamento mensal de casa um. “Tivemos 228 colaboradores que participaram da capacitação e recebemos feedbacks positivos principalmente em relação a cuidados em recorre a soluções momentâneas, tais como empréstimos, financiamentos e cheques especiais. Eles aprenderam a controlar seus gastos e hoje temos a satisfação de ver reduzidos os impactos que uma saúde financeira precária traz. A título de exemplo, deixamos de presenciar situações de desligamento pelo endividamento, o que é muito bom não somente para nós, mas para toda a comunidade”, explica Andrea, ciente do papel social da empresa.

Na vida privada, o exemplo é a forma mais efetiva de educação. Jéssica destaca que os pais podem orientar os filhos a terem uma vida financeira de sucesso através de um diálogo sincero e franco, que o incentive a fazer escolhas e assumir as responsabilidades. “Ao usar o cartão perto da minha filha, explico para ela como isso funciona para que não veja aquele pedacinho de plástico como algo mágico que terá dinheiro sempre que quiser. O mesmo acontece quando pedimos descontos ou discutimos preços e formas de pagamento. A mesada ou semanada é um importante instrumento de educação financeira, dependendo da idade, mas também é muito importante trabalhar outros aspectos como a impaciência para que reconheça qual é o melhor momento para comprar”, finaliza Jéssica.

COMENTÁRIOS